ประเภทของนิติบุคคล

ประเภทของนิติบุคคล

ประเภทของนิติบุคคล แบ่งออกเป็น 2 ประเภทหลัก

ประเภทที่ 1 นิติบุคคลตามประมวลกฎหมายแพ่งและพาณิชย์

โดยประเภทนี้มีทั้งแบบเพื่อประโยชน์ทางการค้าหรือธุรกิจ และไม่แสวงหาผลกำไร

เพื่อประโยชน์ทางการค้าหรือธุรกิจ

บริษัทจำกัด มีลักษณะดังนี้

1. ทุนจดทะเบียน : ต้องมีทุนจดทะเบียนขั้นต่ำ 5 บาทต่อหุ้น

2. หุ้นส่วน : บริษัทจำกัดต้องมีหุ้นส่วน 2 คนขึ้นไป หุ้นส่วนไม่จำเป็นต้องรับผิดชอบต่อหนี้สินของบริษัทเกินกว่าจำนวนเงินที่ลงทุนไว้

3. การจัดการ : บริษัทจำกัดบริหารงานโดยคณะกรรมการบริษัทซึ่งได้รับเลือกจากผู้ถือหุ้น คณะกรรมการบริษัทมีหน้าที่ดูแลกิจการของบริษัท และเป็นตัวแทนบริษัทในการทำนิติกรรม

4. ความรับผิด : หุ้นส่วนของบริษัทจำกัด มีความรับผิดจำกัดเฉพาะจำนวนเงินทุนที่ลงไว้เท่านั้น กล่าวคือ หากบริษัทมีหนี้สิน หุ้นส่วนไม่ต้องนำเงินส่วนตัวมาชดใช้หนี้สินของบริษัท ยกเว้นกรณีที่หุ้นส่วนกระทำการโดยทุจริต กรณีบริษัทจำกัดล้มละลาย ทรัพย์สินส่วนตัวของหุ้นส่วนจะไม่ถูกนำมาชดใช้หนี้สินของบริษัท

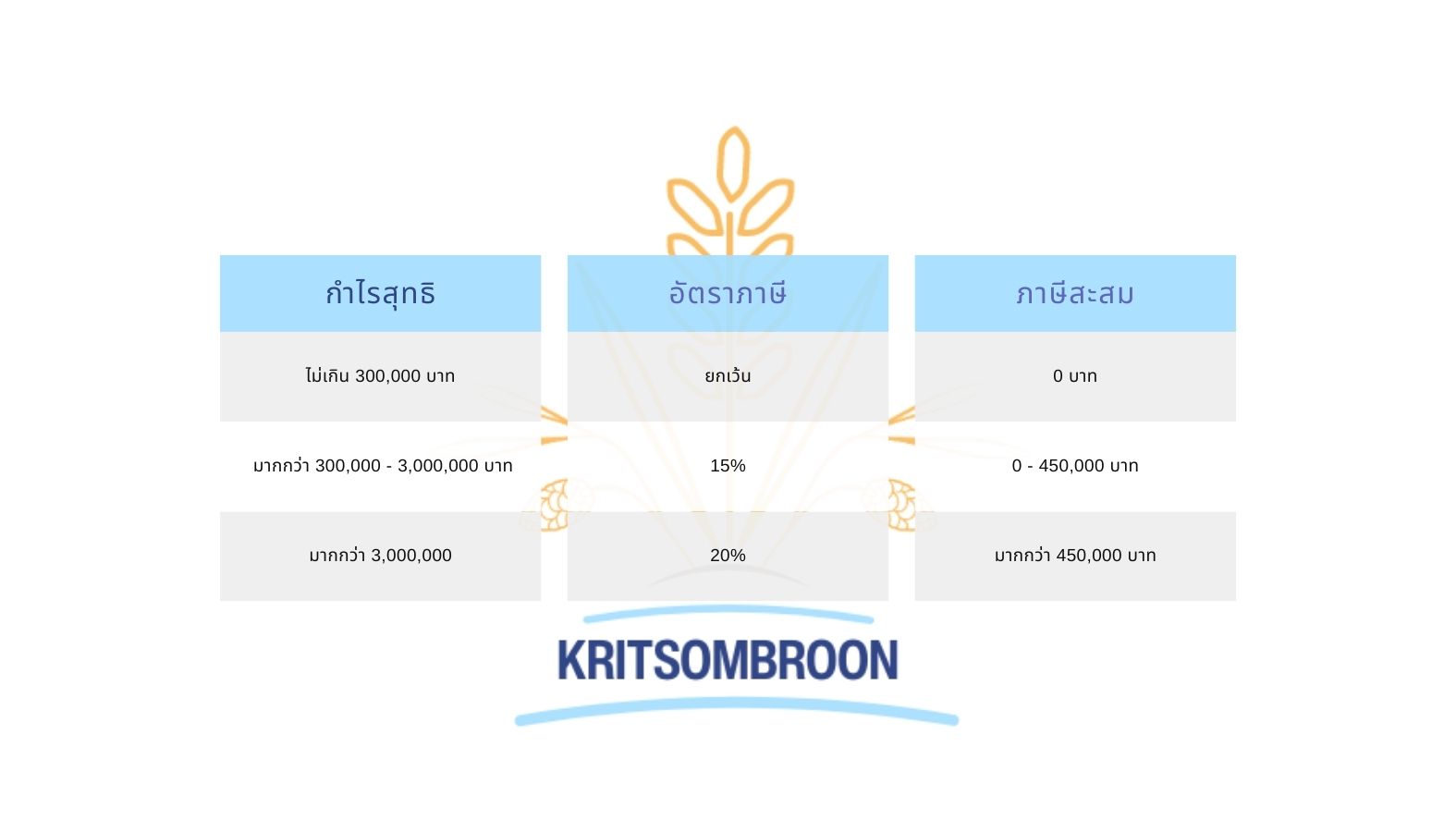

5. การเสียภาษี : บริษัทจำกัดเสียภาษีเงินได้นิติบุคคล อัตราภาษี 20%

แต่หากบริษัทไหนมีทุนจดทะเบียนชำระแล้วไม่เกิน 5,000,000 และรายได้จากการขายสินค้าหรือให้บริการตลอดทั้งปีไม่เกิน 30,000,000 บาท ต่อรอบบัญชี จะได้รับอัตราภาษีพิเศษสำหรับ SME ดังนี้้

ห้างหุ้นส่วนจำกัด มีลักษณะดังนี้

2. หุ้นส่วน : ห้างหุ้นส่วนจำกัดต้องมีหุ้นส่วน 2 คนขึ้นไปและแบ่งหุ้นส่วนออกเป็น 2 ประเภท คือ

- หุ้นส่วนผู้จัดการ: มีสิทธิ์และหน้าที่ในการจัดการกิจการของห้างหุ้นส่วนจำกัด และรับผิดชอบต่อหนี้สินของห้างหุ้นส่วนจำกัด ไม่จำกัดจำนวน

- หุ้นส่วนจำกัด: ไม่มีสิทธิ์ในการจัดการกิจการของห้างหุ้นส่วนจำกัด แต่มีสิทธิ์รับเงินปันผล และรับผิดชอบต่อ

หนี้สินของห้างหุ้นส่วนจำกัด เฉพาะจำนวนเงินที่ลงทุนไว้

3. การจัดการ:

- ห้างหุ้นส่วนจำกัดบริหารงานโดยคณะกรรมการผู้จัดการซึ่งได้รับเลือกจากหุ้นส่วนผู้จัดการ

- คณะกรรมการผู้จัดการมีหน้าที่ดูแลกิจการของห้างหุ้นส่วนจำกัด และเป็นตัวแทนห้างหุ้นส่วนจำกัดในการทำนิติกรรม

4. ความรับผิด:

- หุ้นส่วนผู้จัดการ มีความรับผิดชอบต่อหนี้สินของห้างหุ้นส่วนจำกัด ไม่จำกัดจำนวน

- หุ้นส่วนจำกัด มีความรับผิดชอบต่อหนี้สินของห้างหุ้นส่วนจำกัด เฉพาะจำนวนเงินที่ลงทุนไว้

5. การเสียภาษี : ห้างหุ้นส่วนจำกัดเสียภาษีเงินได้นิติบุคคล อัตราภาษี 20%

แต่หากหจก.ไหนมีทุนจดทะเบียนชำระแล้วไม่เกิน 5,000,000 และรายได้จากการขายสินค้าหรือให้บริการตลอดทั้งปีไม่เกิน 30,000,000 บาท ต่อรอบบัญชี จะได้รับอัตราภาษีพิเศษสำหรับ SME ดังนี้้

ห้างหุ้นส่วนสามัญจดทะเบียน

ห้างหุ้นสวนสามัญจดเป็นห้างหุ้นส่วนประเภท ไม่จำกัดความรับผิดชอบตอหนี้สิน กล่าวคือหากห้างหุ้นส่วนมีหนี้ ทางเจ้าหนี้สามารถเรียกเก็บหนี้จากทางหุ้นส่วนจนครบจำนวนได้ และห้างหุ้นส่วนสามัญจะจดทะเบียนกับกรมพัฒนาธุรกิจการค้าหรือไม่ก็ได้

ไม่แสวงหาผลกำไร

- สมาคม

- มูลนิธิ

ประเภทที่ 2 นิติบุคคลตามกฎหมายมหาชน ได้แก่

- วัด

- จังหวัด

- กระทรวง

- ทบวง

- กรม

- องค์การมหาชน

- ฯลฯ

ประโยชน์ของการจดทะเบียนนิติบุคคล

- ความน่าเชื่อถือ : การจดทะเบียนนิติบุคคล ทำให้บุคคลภายนอกมีความมั่นใจ เชื่อถือ และกล้าที่จะติดต่อธุรกิจกับนิติบุคคลมากขึ้น

- การจำกัดความรับผิดชอบ : สมาชิกของนิติบุคคลจำกัด มีสิทธิและหน้าที่รับผิดชอบเฉพาะในส่วนของทุนที่ลงไว้ ไม่ต้องรับผิดชอบต่อหนี้สินของนิติบุคคลทั้งหมด

- การระดมทุน : นิติบุคคลสามารถระดมทุนจากบุคคลภายนอก เช่น การขายหุ้น การกู้ยืมเงิน

- สิทธิประโยชน์ทางภาษี : นิติบุคคลมีสิทธิได้รับสิทธิประโยชน์ทางภาษี เช่น การหักค่าใช้จ่าย การลดหย่อนภาษี

มีปัญหา การบัญชี ติดต่อ กฤตสมบูรณ์

- รับทำบัญชี

- ตรวจสอบบัญชี

- นำส่งแบบ ภาษีมูลค่าเพิ่ม, ภ.ง.ด. และ ประกันสังคม

- สัมมนาบัญชี

เกี่ยวกับผู้เขียน

กฤตพจน์ เนรภูศรี- (บช.บ.) ปริญญาตรี การบัญชี จากมหาวิทยาลัยเกษตรศาสตร์

- (วท.ม.) ปริญาโท เทคโนโลยีสารสนเทศ จากมหาวิทยาลัยเทคโนโลยีพระจอมเกล้าธนบุรี